『住宅ローンの見直し』といえば、

多くの方が『借換え』を想像されますが、

『繰上げ返済』も、

利息負担削減に効果を発揮する重要な手法の一つです。

簡単に説明すると、

約定返済とは別に期限内に例えば200万円を返済すること。

残債の全てを返済することを『全部繰り上げ返済』

残債の一部だけの返済を『一部繰上げ返済』といいます。

一部繰上げ返済の後の返済方法は、次の2つです。

ここがキモです。

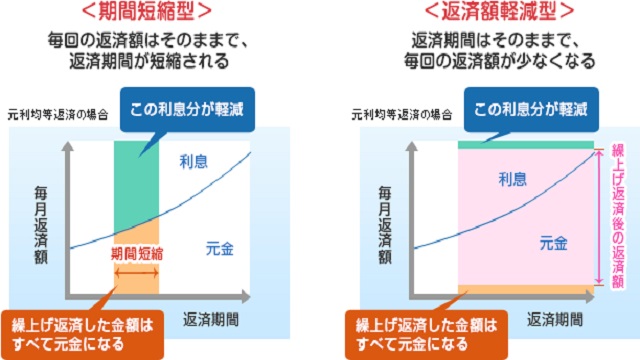

① 期間短縮型

② 返済額軽減型

①は、従来の約定返済額を変えずに、返済期間を短縮すること。

②は、返済期間はそのままに、毎月の返済額を少なくする方法。

①も②も大体どこの金融機関も対応していると思います。

借り手のライフプラン等に合わせて、自由に選択できます。

繰上げ返済後の総返済額の比較としては、

①を選択した方が②よりも少なくてすみますが、

②を選択される方が多いようです。

全額も一部も繰上げ返済する時は、手数料がかかる場合があり、

その金額には注意が必要です。

金融機関、残存期間、残高、窓口、ネット、または、

変動金利か固定金利かによっても金額は違います。

特に、固定金利期間の途中で繰上げ返済なんかすると、

数百万円の手数料を取られてしまう場合があります。

固定金利の住宅ローンを中途で返済する時は、

最後まで粛々と返済する方がいいのか?

高い手数料を払ってでも繰上げ返済する方がいいのか?

よくよく吟味してから実行することが重要です。