住宅ローンを組む際に、一度は選択に悩む、変動金利と固定金利。

どちらがお得なのでしょうか?

目先の利益だけで考えたら、変動金利の方がお得です。

単純に固定金利と比べれば、変動金利の方が金利は低いからです。

しかし、今は、超々低金利の時代。

多くの人は金利が未来永劫このままの水準とは思っていないでしょう。

この失われた20年の間、日本人はゼロ金利に慣れてしまっていますが、

金利というものは、本来上がったり下がったりするものなので、

いつ、いくら上がるのか、が今後の焦点だと思います。

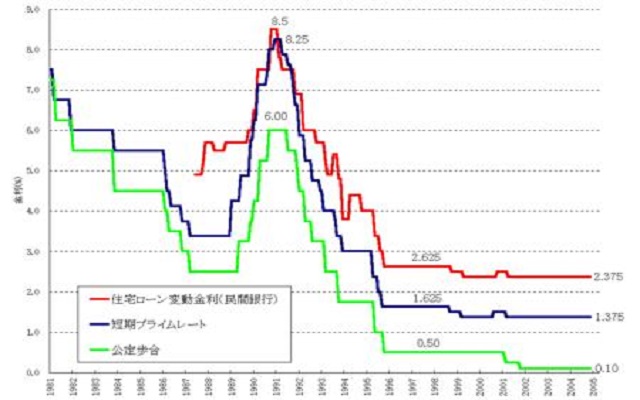

例えば、期間35年で、固定金利が1.5%、変動金利が0.7%だとします。

その間、金利が上がっても、1.5%以下で収まれば、

変動金利を選択しておいて良かったね、になります。

借りて早々に金利が2→3→4%と上昇し、全く下がらなかったら、

固定金利を選択しておけば良かったね、になります。

『住宅ローンが4%になんかならないよ。』

とタカを括っている変動金利信奉者はそう言うかもしれませんが、

住宅ローンの過去の平均金利は4%台ですし、

バブルの時代は、9%近いことだってありました。

時代が違うという意見もあるでしょうが、

日銀の異次元金融緩和で高値に釣り上げられた国債が大暴落し、

そして、未曾有のハイパーインフレが起こり、

金利が暴騰する可能性も完全には否定できません。

つまりは、金利の先行きを誰も正確に予測することはできないのです。

では、どうすればいいのでしょうか?

それは、また機会にお話しますので、

ブログをチェックしておいて下さい!