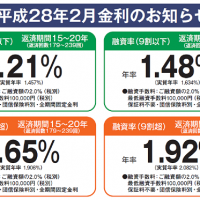

「住宅ローン控除」とは、大雑把に言うと、

住宅ローン残高の1%分の税金が還付される制度。

例えば、住宅ローンの年末残高が3,000万円とすると、

最大30万円(1%)を所得税・住民税から差引けます。

年間50万円の所得税・住民税を払っている人なら、

確定申告により、30万円の税金を取り戻せるということ。

建物仕様のスペックを上げると、更に、控除額は増えます。

例えば、「長期優良住宅」だと、最大控除額は50万円!

年収の高い人ですと、その年の税金が全額返ってきます。

見方を変えれば、

住宅ローンの支払利息が0もしくはマイナスになります。

支払った利息以上の税金の還付があるということです。

こりゃ~、破壊力抜群の制度じゃないですか!(^O^)

しかし、残念ながら、

ほとんどの方が最大還付を受けていないのが実情です。

例えば、控除額が40万円(ローン残高4,000万円)として、

所得税・住民税を年間20万円しか払っていないのに、

それを超えて税金の還付などありえません。

で、新居建設に伴い、

我が家では、どうなるのか試算をしてみました。

・・・工夫次第で、結構戻ってきます。( ̄▽ ̄)

因みに、我が家は「長期優良住宅」。

住宅ローン控除のみを狙ったわけではなく、

他の理由もあるので、それはまたの機会にアップします。

これから住宅ローンを組まれる方へ。

よくよく考えて住宅ローンを組んで下さいね。

やり方によって税金の還付に大きな差が出ます。

やり方を間違えると、

10年後の貯金残高に雲泥の差が出るといことです。