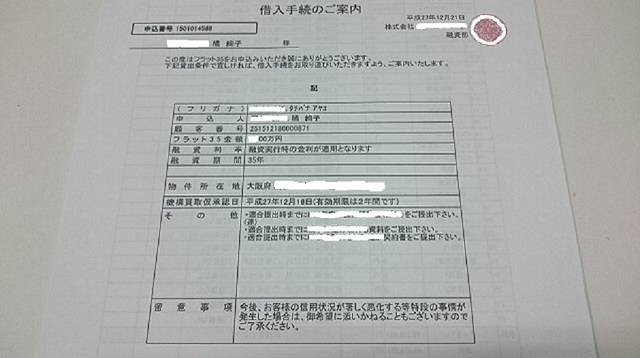

以前、「融資証明」について軽く触れました。

融資証明の文言を読んでみると、金融機関のやらしさ見えてくるのは

私だけでしょうか?

まず、タイトルが「内定」とか「内諾」証明だったりします。

普通の「証明書」と表記すると、

「何でも保証します」的な印象をお客様に与えてしまい、

所定の条件や何らかの事情で融資が実行できなかった場合、

揉めたら困るのでこのような表現を使っているのかな。。

なんて思ったり。。

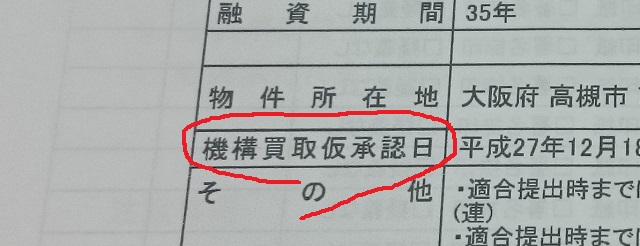

因みに、フラット35の本審査の結果通知なんて、

買取「仮」承認ですからね。。

そして、「条件」。

金融機関にとって与信リスクを補完・補強する意味合いがありますが、

「それ本当に必要ですか?」

という条件を提示してくる金融機関もたまにあります。

例えば、住宅ローンのコンサルティングにおいて、

私が間に入っていれば、こういう条件は単なる手間でしかないので、

金融機関と外す交渉をしたりします。

そして、「有効期限」。

「この証明書は、発行から半年間は有効です。」てな具合。

時間経過に伴う与信リスクの変化(低下)を担保することも理由の一つでしょう。

通称、「融資証明」ですが、改めて、全体をよく眺めていると、

本当に融資の実行ができることを証明してくれているのか少々不安になります。

金融機関は、顧客と揉めて、訴訟になっても不利にならないよう

予め、契約文言には細心の注意を払っているのです。