昨日、『ペアローン』の記事を書きましたが、

似たようなローンの組み方で、『連帯債務』という方式もあります。

ペアローンみたいに、1つの物件に対し、2本の住宅ローン

を組むのではなく、1本のローンを2人で返済するイメージです。

連帯債務の詳細説明は、別の機会に譲るとして、

団体信用生命保険(以下、団信)の加入方法には注意が必要です。

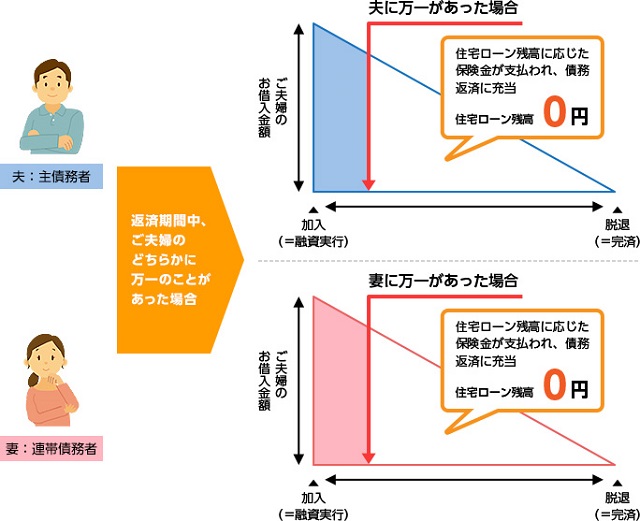

例えば、ご夫婦が連帯債務者であったとします。

ご主人が団信に加入されて、奥様が加入されないとします。

ご主人に万一のことがあれば、住宅ローンはチャラになりますが、

奥様に万一のことがあった場合は、住宅ローンはチャラになりません。

奥様に万一のことがあったら、

奥様が主に担っていた家事や育児の負担は、

仕事でお忙しいご主人の肩に全てノシカカリマス。

ご主人が今までと同じ仕事を続けながら、

奥様の役割をこの先ずっとこなすことができるでしょうか?

一つの解決方法として、例えば、

フラット35に『デュエット』という団信がありますが、

これに加入しておけば、どちらに万一のことがあっても、

住宅ローンはチャラになります。

保険料も2人がそれぞれで団信に加入するより、お安くなります。

民間の生保には、『デュエット』に類似した保険がないので、

とてもいい商品だと思います。

ただこれとて、保証として完璧ではありません。

リスクの所在をキチンと把握しておれば、別の保証の形で、かつ、

安価な保険料でそのご家庭を経済的にお守りすることができます。

リスクヘッジの方法はひとつではありません。

お客様の潜在リスクを把握し、解決方法を探るのは、

お客様との密なコミュニケーションが不可欠ですね。